近日人工智能板塊頗為熱鬧,創新奇智(2121)周四升8%,報7.54元 ; 公司建立完善工業大模型技術產品矩陣,功能包括企業私域視覺洞察、工業機器人調度、生成式輔助工業設計等人工智能應用,吸引不少投資投機者追捧。

創新奇智一年圖。

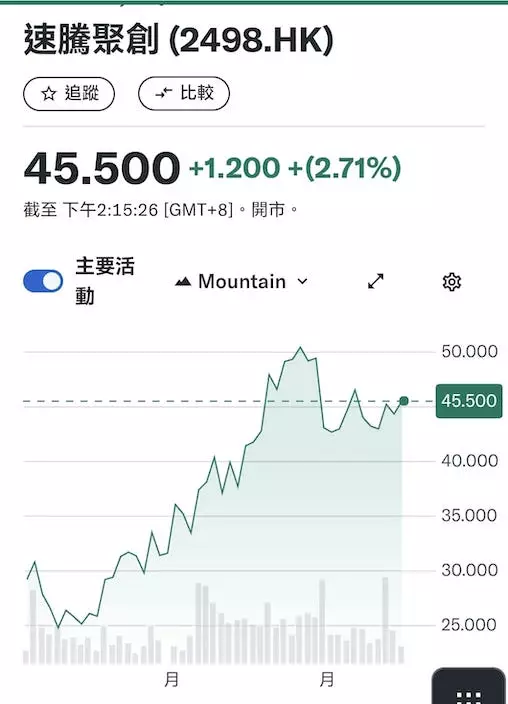

另一隻相關的強勢股份為金山雲(3896),周四股價收報5.08元,單日升3%再創掛牌後新高。金山雲在2022年底掛牌,報2.1元,輾轉跌至今年9月份的1.4元,成為雷軍旗下少有的衰股。之後出現股民奇遇記,股價不斷湧高,近日在大行唱好下股價屢破高位,近一個月股價累漲逾1倍,由9月的1.4元升至5元樓上。

金山雲1年圖。

金山雲炒作由早前公佈9月止第3季度業績開始,金山雲公布第3季總收入18.9億人民幣 ,按年增加16%;毛利3億元,增加54.6%。 錄得虧損10.6億元,雖然相較上季度虧損3.53億元好像擴大了,但主要因為長期資產減值9.2億元,扣除此數有季度利潤。金山雲第三季度現金收益約1.9億元,同比扭虧為盈。

金山雲季度業績大幅超出市場預期,業績好主要是公司大力控制支出,令跌幅超過生意額下降。在數字改善的背後,大行唱好是因為公司來自與人工智能相關的業務增長迅速,投入資金產生回報的槓桿效益大幅提高,促使大行唱好股價。

金山雲的主要股東是包括小米集團(1810),小米在汽車業應用大量的人工智能場景,成為金山雲業務的一大推動力。金山雲披露與同系金山軟件(3888)及小米(1810)的關聯交易框架協議;據公告指出,2025年至2027年期間,來自金山軟件及小米的收入上限預計合計約為113億元。

中金在11月金山雲公布業績後發表報告指出,考慮金山雲AI業務收入貢獻超預期,維持其「跑贏行業」評級;考慮公司業務結構優化,更為樂觀的增長及盈利前景,上調金山雲美股目標價8%至6.5美元。當時金山雲美股價只是4.6美元,當時港股只是2.5元。

其後金山雲大幅炒上,美股炒到周四收市價9.63美元,港股升到5.08元,比中金11月出報告時升了一倍。但近期大行陸續調高金山雲目標價,如瑞銀近日就調高金山雲目標價至12.5美元。

在憧憬下股價爆上,充份反映科技概念股的特色。金山雲風起雲湧反映內地市場對人工智能板塊的興趣,如創新奇智、商湯(0020)等都有不少資金炒作。這個板塊的股份大上大落,金山雲掛牌後曾受追捧,之後因為雲端服務市場競爭加劇又大幅插低。金山雲曾是大股東雷軍的一大負擔,外界認為他沒有時間理這間小公司。如今小米手機和小米造車都得,小米開始做芯片,自家生態做大,單做自己的雲服務生意都有得做,又有AI業務加持。但由於金山雲股價近期上升逾倍,炒味甚濃,體現股場的生死時速,股價隨著消息波動,第4季業績估計仍然利好,只要消息不斷,就會吸引資金參與這個炒作遊戲。這類股份大上大落,上車的朋友記住要守止蝕。

(陸羽仁《金融High Tea》專欄,逢周一至五,在「石榴台」獨家發布,歡迎您訂閲石榴台收睇)

陸羽仁

** 博客文章文責自負,不代表本公司立場 **